Un rompecabezas de contratos incompletos, recaudos sin rastro y un parqueadero operado por fuera de la ley quedó al descubierto tras la auditoría de la Contraloría del Huila a la plaza de mercado de Acevedo.

DIARIO DEL HUILA, PRIMER PLANO

La Contraloría Departamental del Huila reveló serias falencias en la administración y manejo fiscal de la plaza de mercado del municipio de Acevedo durante la vigencia 2024. La actuación especial de fiscalización D-046-2025 mostró que la galería municipal operó con una estructura administrativa desordenada, sin documentos contractuales completos, sin soportes de recaudo y sin mecanismos formales de supervisión. A ello se suma la operación irregular de un parqueadero en el polideportivo interno y las contradicciones entre dependencias sobre el manejo de los ingresos y de los contratos, elementos que, de acuerdo con el ente de control, configuran debilidades críticas en la gestión de los bienes fiscales del municipio.

El informe definitivo advierte que la administración municipal no mantuvo registros, documentos ni expedientes contractuales que permitieran verificar la trazabilidad de los ingresos, el cumplimiento de los contratos y el destino de recursos claves para Acevedo. En conjunto, estos hallazgos dieron lugar a observaciones administrativas, disciplinarias y un posible hallazgo fiscal por pérdida de recursos públicos.

La denuncia ciudadana que destapó las alertas

La actuación fiscalizadora se originó a partir de una denuncia presentada por el ciudadano Miguel Antonio López Gutiérrez, quien manifestó presuntas irregularidades en la administración de la plaza de mercado. El denunciante señaló a la Alcaldía de Acevedo por un presunto manejo inadecuado de los fondos públicos provenientes de los arrendamientos de la galería y por permitir que el secretario de Gobierno utilizara los recaudos como “plata de bolsillo”.

Además, denunció la transformación irregular de una cancha deportiva —ubicada en el polideportivo interno— en un parqueadero público, práctica que, según lo advertido por la Procuraduría Provincial de Garzón, no corresponde a la destinación original del bien. También se señaló la falta de información clara sobre los ingresos generados por el parqueadero, su administración, el destino del dinero recaudado y la ausencia de una estructura formal que permitiera registrar los pagos y verificar su trazabilidad.

Los radicados del denunciante, realizados entre el 18 de julio y el 5 de agosto de 2025, incluyeron solicitudes reiteradas de información sobre contratos, recaudos y decisiones administrativas, pero la Alcaldía no entregó documentación completa. La Contraloría, tras tomar testimonio al denunciante y recopilar declaraciones adicionales de comerciantes afectados, decidió abrir la Actuación Especial de Fiscalización D-046-2025.

62 locales, pero solo 8 reportados

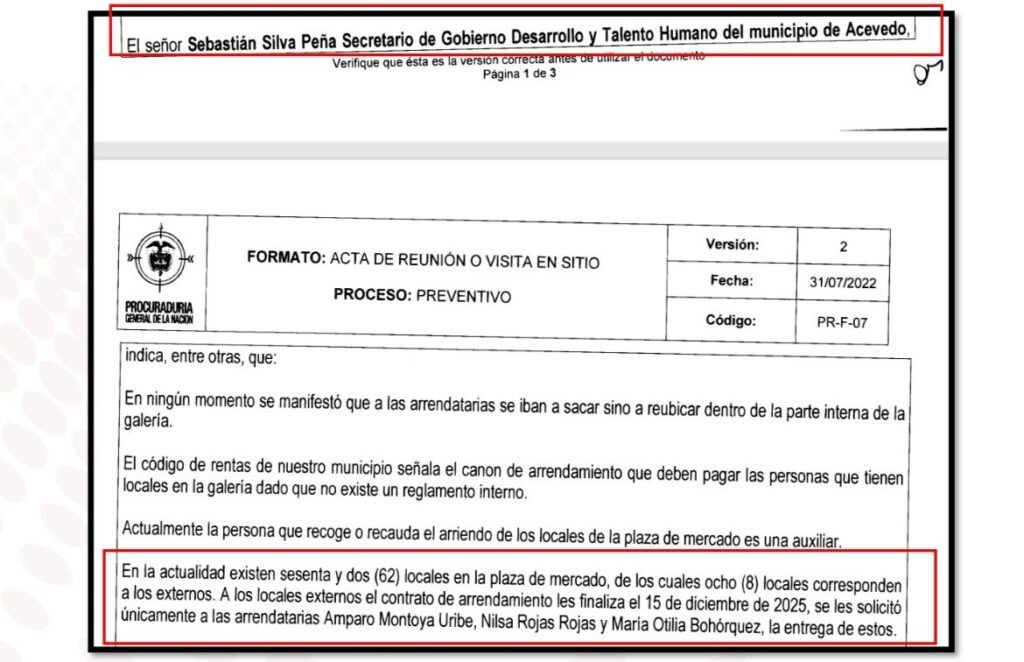

Uno de los hallazgos más contundentes del informe corresponde a la ausencia de expedientes contractuales. Aunque la administración reportó la existencia de 62 locales en la plaza de mercado, la Contraloría solo recibió soporte documental de ocho. Esto implica que más del 80 % de los locales operó sin contratos formalizados, sin actas de entrega, sin informes de supervisión y sin comprobantes de pago o facturación.

La falta de expedientes completos impidió determinar quiénes ocuparon los locales, bajo qué condiciones, cuál era el valor de los cánones y si estos se pagaron efectivamente. Tampoco hubo evidencia del seguimiento realizado por la Secretaría de Gobierno, entidad encargada legalmente de administrar la galería.

De acuerdo con el informe, la ausencia total de documentación compromete directamente los principios de transparencia, responsabilidad y control fiscal, al impedir que se verifique la ejecución contractual, el uso adecuado del espacio público y la correcta administración de los bienes municipales.

Recaudos sin control y versiones contradictorias

Otra inconsistencia grave tiene que ver con el recaudo de los cánones de arrendamiento. La Contraloría identificó que no existían registros sistemáticos sobre los pagos realizados por los arrendatarios. Tampoco se aportaron soportes bancarios que permitieran comprobar los montos ingresados a las cuentas oficiales del municipio.

Durante la entrevista realizada el 2 de octubre de 2025, el exsecretario de Hacienda, Faiver Scarpeta Osorio, aseguró que el recaudo se hacía mediante talonarios consecutivos, cuyos comprobantes eran consignados en la cuenta No. 00-2 “Fondos Comunes” del Banco Agrario. Según esta versión, cada recibo incluía el nombre del arrendatario, el número del local y el valor pagado.

Sin embargo, la Secretaría de Gobierno —entidad responsable del manejo operativo de la plaza— negó el uso de talonarios y afirmó que no existían registros oficiales de recaudo. Ante esta contradicción, la Contraloría determinó que no hay un proceso uniforme para la gestión de los pagos y que las versiones encontradas evidencian fallas estructurales en el control interno, lo que afecta directamente la credibilidad de la administración municipal.

La Secretaría de Hacienda, por su parte, solo reportó ingresos de los ocho contratos entregados, demostrando una falta de articulación total entre dependencias y dejando sin soporte la mayor parte del dinero que debió ingresar por el arrendamiento de 62 locales.

El parqueadero del polideportivo: un uso irregular del bien público

La habilitación de la cancha del polideportivo como parqueadero es uno de los puntos más sensibles detectados por la Contraloría. De acuerdo con las entrevistas y con la revisión documental, el parqueadero funcionó durante la vigencia 2024 sin que existiera contrato, resolución, permiso oficial o acto administrativo que autorizara su instalación y operación.

El exsecretario de Hacienda confirmó la existencia del parqueadero y señaló que recibió dos consignaciones relacionadas con ese uso: una por $100.000 y otra por $458.000. Pese a que estos pagos fueron registrados en las cuentas del municipio, no existe evidencia de cuántos vehículos ingresaron diariamente, cuál era la tarifa establecida, quién los cobraba o qué dependencia era responsable de supervisar el uso del espacio.

Por el contrario, la Secretaría de Gobierno certificó no haber gestionado ni autorizado la operación del parqueadero, contradiciendo la declaración del exsecretario de Hacienda. Esta falta de claridad llevó a la Contraloría a advertir un posible detrimento patrimonial por el uso lucrativo de un bien público sin autorización ni registro formal.

Fallas estructurales en el control interno

El informe definitivo señala que la administración de la plaza estuvo marcada por una absoluta falta de articulación entre las dependencias municipales. Gobierno, Hacienda y Planeación actuaron sin coordinación; ninguna tenía un registro consolidado de la operación de la galería, y la administración no pudo demostrar ni la trazabilidad de los ingresos propios ni la adecuada supervisión de los contratos.

La omisión en el cumplimiento de las funciones asignadas por el Decreto Municipal No. 100 de 2022 es otra de las observaciones centrales del informe. El Secretario de Gobierno, responsable directo de la supervisión y administración de los bienes fiscales de la plaza, incumplió las obligaciones de coordinar, controlar y acompañar los procesos comunitarios, administrativos y de espacio público.

Asimismo, el municipio no aportó el contrato del funcionario encargado del recaudo interno. La falta de ese documento impide conocer sus funciones, responsabilidades, dependencia jerárquica y mecanismos de control, dejando un vacío administrativo crítico.

Testimonios de comerciantes: desalojos, ausencia de garantías y favoritismo

Durante la actuación fiscal, varios comerciantes afectados rindieron declaración ante la Contraloría. Denunciaron que existieron desalojos sin justificación, decisiones arbitrarias sobre la ocupación de los locales y permanencia de algunos arrendatarios sin el pago de cánones. La falta de soportes administrativos impidió verificar fechas de ocupación, pagos realizados o razones para los desalojos, lo que, según la Contraloría, limita el análisis sobre eventuales perjuicios a particulares o al municipio.

Hallazgos con posibles consecuencias disciplinarias y fiscales

Al finalizar su revisión, la Contraloría determinó varios hallazgos administrativos, disciplinarios y un posible hallazgo con connotación fiscal. Las principales observaciones tienen que ver con:

- La inexistencia de expedientes contractuales completos.

- La ausencia de trazabilidad en el recaudo.

- El uso irregular del polideportivo como parqueadero.

- La falta de control sobre los bienes fiscales.

- Las contradicciones entre dependencias sobre el manejo de los ingresos.

El ente de control ordenó al municipio de Acevedo la elaboración de un plan de mejoramiento que permita corregir las falencias detectadas y fortalecer los procesos internos. Además, dejó abierta la posibilidad de remitir la información a organismos como la Procuraduría y la Fiscalía para determinar responsabilidades individuales.